. Gut zu erkennen ist der Verlauf in Entwicklungssprüngen. - © GWEC")

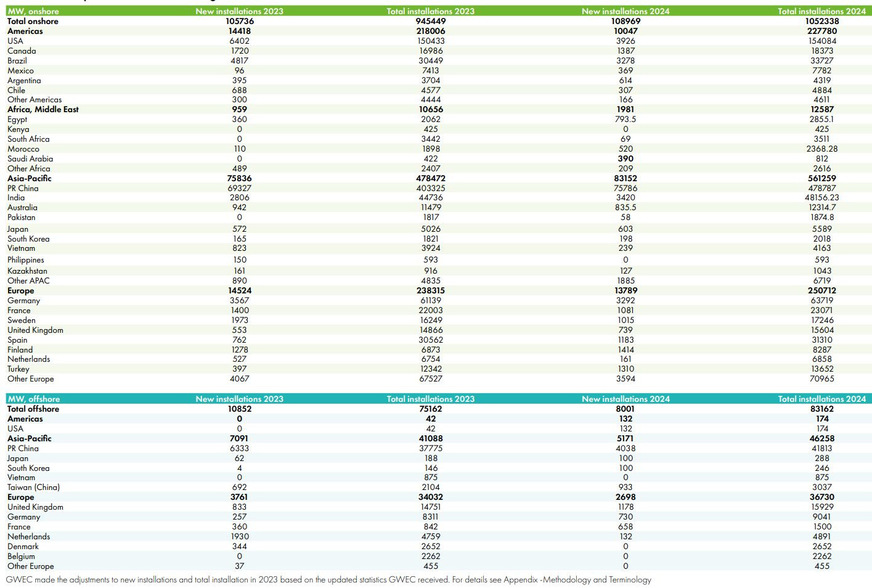

Der Weltwindenergierat GWEC hat den von der Internationalen Erneuerbare-Energien-Agentur (Irena) schon vorweg errechneten Windenergietrend eines stagnierenden Kapazitätszubaus bestätigt. Wie Irena vier Wochen zuvor kam GWEC nun – auch nach Auswertung der inzwischen wohl abgeschlossenen Bilanzen der nationalen und kontinentalen Windenergieverbände – auf ungefähr ein Ergebnis auf 2023-Niveau. So starteten 2024 weltweit Windparkkapazitäten mit einer Erzeugungskapazität von zusammen 117 Gigawatt (GW) in den Betrieb, nach 16,6 GW im Vorjahr. Die 400 Megawatt (MW) mehr entsprechen einem Plus um 2,4 Prozent.

Abonnieren Sie jetzt unseren Youtube-Kanal: Neue Videos zur Energiewende – schnell und gut informiert!

Das ist nicht nichts und etwas besser, als der von Irena im März noch angezeigte Rückgang des Weltmarktes um 1,5 GW. Die Irena-Statistiker ziehen rückgebaute Nennleistungen durch den Ersatz alter durch neue leistungsstärkere Windenergieanlagen vom Jahreszubau ab, während GWEC den kompletten Brutto-Neubau zählt. Und ohnehin wächst der Weltwindenergiemarkt in Schüben mit immer wieder abwechselnden Phasen von sprunghaftem Wachstum und Stillstand oder gar leichtem Rückgang. Auf einerseits Phasen mit mal zwei bis mal vier aufeinander folgenden Jahren mehr oder weniger gleichbleibender Zubauvolumen folgten bisher immer wieder meist einzelne oder zwei Jahre nacheinander eintretende Wachstumssprünge um bis zu oder gar mehr als 50 Prozent. Häufig ergeben sich die Marktbewegungen aus entsprechenden Wachstumssprüngen des abgeschlagen führenden Windkraftlandes China, das dieses Mal um 4,2 GW mehr Windkraftzubau verzeichnete als 2023 und so die 80-GW-Marke bei den jährlichen Neuinstallationen mit genaugenommen 79.824 MW annähernd erreichte. Das entsprach fast 70 Prozent der weltweit brutto neu an die Stromnetze angeschlossenen Windparknennleistungen.

Weltweit nur halb so viel Windkraftausbau bis 2030 wie versprochen

Dass die starke chinesische Steigerung beim Errichten neuer einspeisebereiter elektrischer Leistung für die Umwandlung von Wind in grünen klimafreundlichen Strom nicht für einen wenigstens gleich starken Zuwachs der globalen Neuerrichtungen ausreicht, spricht gegen den Windkraftweltmarkt 2024. Tatsächlich haben einige der weltweit größten Windstromländer im vergangenen Jahr zurückgesteckt oder zumindest den schon erwarteten Aufschwung vermissen lassen. Unterhalb eines statistisch schon auf den gesamten Weltmarkt durchschlagenden Niveaus allerdings zeigen sich nun mehrere Länder mit stabilen Entwicklungen.

GWEC

Aufteilung nach Ländern: Vorstoß in neue Regionen, spannende Auf- und Abbewegungen nationaler Märkte

„2024 markierte ein weiteres Rekordjahr für die Windenergie mit 117 GW neuer Installationen weltweit“, kommentiert GWEC-Geschäftsführer Ben Backwell das Weltmarktergebnis. „Um von der marginalen Marktsteigerung des vergangenen Jahres abzusehen, erzählt dieser Marktbericht die Geschichte einer Industrie, die zunehmend in neue Regionen vorstößt … auf Basis der wachsenden Nachfrage nach einer sicheren Versorgung mit sauberer Energie in einer zunehmend unsteten Welt.“

Dominantes China

Tatsächlich enthält die GWEC-Statistik mehrere spannende Auf- und Abwärtsbewegungen einzelner nationaler Märkte, die sich derzeit gegenseitig aufheben. So verloren die amerikanischen Staaten in Nord-, Mittel- und Südamerika zusammengenommen sowie gerundet 4,2 GW an Marktvolumen im Vergleich zum Vorjahr. Nach 14,4 im Jahr 2023 waren es im vergangenen Jahr noch 10,2 GW Neuzubau. Auch in Europa kamen mit 16,5 GW deutliche 1,8 GW weniger Windstromleistung neu ans Netz als 2023. Dagegen waren es in Asien, Australien und den ozeanischen Pazifikstaaten 2024 mit 88,3 GW Bruttozubau 5,4 GW mehr als im Jahr davor. Asiens kontinentweites Windkraftausbauplus übertraf somit das chinesische Marktwachstum immerhin um 1,2 GW. Angesichts des bisher kleinen Anteils nichtchinesischer asiatischer Länder am Rotoraufziehen des größten Kontinents bedeutet dieser Mehrausbau einen 16-Prozent-Zuwachs ihrer jährlichen Windparkinstallationen. Auch in Afrika und dem Nahen Osten, wo bislang Windkraft kaum eine Rolle spielt, gab es ein 1-GW-Plus. Dies verdoppelte dort den Zubau im Vergleich zum Vorjahr kontinentweit auf rund 2 GW.

USA und Deutschland

Dabei legten einige der Führungsmärkte im Vergleich zum Vorjahr durchaus Verschnaufpausen ein. So fielen die USA als zweitwichtigster Markt auf an Land und in der See erledigte Neuerrichtungen von deutlich unter 4,1 GW zurück. Dieser Rückgang im Vergleich zum Vorjahr um gut 36 Prozent soll nicht zuletzt verschobenen Entscheidungen über die Neuauflage der Steuererleichterungen zuzuschreiben sein und ist wohl ausgerechnet eine Folge des größeren Augenmerks, den die vorige Regierung auf den Inflation Reduction Act zur Ansiedlung von Erneuerbare-Energien-Unternehmen in den USA gelegt hatte. So analysiert es der US-amerikanische Erneuerbarenverband ACP. Außerdem war die verschleppte Bearbeitung der Netzanschlussanfragen für neue Windparks ein wichtiger Grund. In Deutschland blieb der Zubau mit nur 0,1 GW mehr neuer Anschlussleistung fast ohne jeden Zuwachs bei 4 GW, weil der Windmarkt an Land nur 3,3 GW einbrachte, rund 0,2 GW weniger als 2023 und etwa 0,7 GW weniger als erwartet. Hier waren fehlende Netzkomponenten ein Problem, aber auch bei Offshore-Windparks verspätet bereit gestellte Steckdosen auf dem Meer, wie die Umspannstationen der Netzbetreiber für die Durchleitung des Stroms an Land heißen.

Weitere Führungsmärkte: Brasilien, Indien, Großbritannien, Frankreich, Finnland, Kanada, Türkei, Taiwan, Spanien …

Andererseits stabilisieren sich auch Märkte oder holen stetig auf.

In Brasilien und in Indien blieb es bei Zubauvolumen deutlich oberhalb der Drei-Gigawatt-Grenze – bei 3,3 und 3,4 GW. Mit Großbritannien bei knapp 2 GW, Frankreich bei 1,7, Finnland 1,4, Kanada knapp 1,4, Türkei bei 1,3, Taiwan bei 1,2 sowie bei noch knapp 1,2 GW Spanien kommen weitere Länder auf sich stabilisierende Trends im Über-Eins- bis Zwei-Gigawatt-Bereich.

… Polen, Italien, Australien

Die GWEC-Daten belegen zusätzlich, dass es in allen Weltregionen nun Märkte mit in den kommenden Jahren wohl zunehmenden Volumen gibt. Dazu gehören in Europa auch noch Polen und Italien mit 805 und knapp 690 MW, wobei die Nordwestslawen ab 2026 vor allem auf See neue volumenstarke Netzanschlüsse verzeichnen werden und Italien auf einer zunehmend verlässlichen Ausschreibungspraxis mit neuen anvisierten Zuschlagsvolumen und Zuschlagsregeln mittels der Gesetze Fer-X und Fer-2 aufbaut. Australien war gemäß GWEC Schauplatz eines Zubaus von zwar einstweilen nur 835 MW. Der Weltwindenergierat korrigierte damit das von Irena einen Monat zuvor noch auf 2,4 GW kalkulierte Ausbaugeschehen auf einen den GWEC-Berechnungsregeln gemäß deutlich geringeren Wert. Allerdings hält die Windkraftorganisation fest, dass auf dem fünften Kontinent aktuell Windparks mit zusammen 3,3 GW im Bau sind und alleine 2024 Finanzierungszusagen von Investoren und Projektierern für 2,2 GW neue Windkraft eingingen. Damit dürfte Down Under sich wohl bald wieder in Richtung seines bisherigen Rekordes von 1,7 GW Zubau von 2021 zubewegen – oder wie von Irena schon jetzt festgehalten darüber hinaus.

Neue gute Perspektiven: Japan, Usbekistan, Ägypten und Marokko

Der Taiwanesische Markt behielt im vergangenen Jahr seine für Asien bedeutende regionale Rolle alleine deshalb vorerst bei, weil die Offshore-Windpark-Bautätigkeit hier mit 933 MW stark blieb. Japan bestätigte derweil mit 703 MW, dass das Land auf den vielen Inseln neben 100 MW neuer Offshore-Anschlussleistung den Windpark-Ausbau an Land weiterhin nicht vernachlässigt – dank 603 MW neu errichteter Onshore-Windkraft also. Usbekistan erreichte wohl mindestens 500 MW Zubau, wie ein Abgleich mit den Irena-Daten vermuten lässt. Diesem Land schreibt GWEC für die kommenden Jahre ebenfalls eine stabile Weltmarktrolle zu. Selbst in Afrika sind mit Ägypten und Marokko nach Inbetriebnahmen von Windparks mit kombinierten Kapazitäten von 793,5 beziehungsweise 520 MW zwei Länder zu finden, die sich regelmäßig als Führungsmärkte etablieren.