Eröffnungsfeier im Windpark Magolsheim auf der Schwäbischen Alb bei Münsingen, 2025

Die Windkraft-Entfesselungsgesetze ließen den Windparkbau an Land 2025 auf fünf Gigawatt zurückkehren. Es wirken nun viele Anschubkräfte.

Tilman Weber

Das knapp vor Weihnachten in den Jungfernflug gestartete Elf-Turbinen-Windfeld Rennweg auf einer Hochebene und Waldschadensfläche am Sauerland-Nordrand ließe sich leicht zum Musterwindpark 2025 erklären: Innerhalb von zwei Wochen stellten die Enercon-Techniker die Anlagen des auf 66 Megawatt (MW) ausgelegten Turbinenparks im Dezember in den Betrieb. Zum Einsatz kommen elf 6-MW-Windkraftmaschinen des künftigen Flaggschiffs E-175. Es lässt Rotoren des größten in deutschen Landwindparks aufgezogenen Rotordurchmessers von 175 Meter drehen. Seit der Genehmigung 2023 waren weit mehr als zwei Jahre fürs finanzielle, wirtschaftliche und logistische Planen und die Bauarbeiten vergangen. Zumal 2024 die Akteure noch die Turbinen umgenehmigen ließen. Vorgesehen waren anfangs 15 SWT-142 mit 3,9 MW, die Hersteller Siemens Energy aber nicht mehr lieferte. Der rasante Fortschritt der Windkrafttechnik hatte die Projektierung überholt: Der Bauantrag von 2015 lag fast ein Jahrzehnt zurück.

Windpark Rennweg geht gleich mit mehreren Trends des vergangenen Jahres: Auch bundesweit tauchten 2025 die ersten Exemplare der jüngsten Onshore-Windturbinenmodelle mit mindestens 170 Meter Rotordurchmesser auf Baustellen kommerzieller Windparks auf. Umgenehmigungen wurden das neue Normal: Bei einem Drittel aller neu errichteten Turbinen hatten die Windparks projektierenden Unternehmen zuerst andere Modelle beantragt. Und noch auch dies erfüllt der Sauerland-Windpark fast auf den Punkt: Die Realisierungsdauer für die Windpark-Installationen der 2025 bundesweit ans Netz gegangenen Anlagen betrug im Mittel zwei Jahre und drei Monate – so lang wie nie.

Das besagen die im Januar in Berlin von den Branchenorganisationen Bundesverband Windenergie (BWE) und VDMA Power Systems präsentierten Windmarktdaten des Vorjahres. Das Rennweg-Projekt, ironischerweise in der Heimatregion des Windturbinen bekanntlich nicht mögenden neuen Bundeskanzlers Friedrich Merz gelegen, hat eine weitere trendige Eigenart: Wie bei weiteren Windparks wird hier durch einen zweiten Bauabschnitt bald ein größerer Windpark mit mehr als 100 MW entstanden sein: Im Juni 2024 hatte das an „Rennweg 1“ beteiligte Windstromunternehmen Westfalenwind elf Anlagen für „Rennweg 2“ beantragt und noch vor Silvester eine Teilgenehmigung erhalten.

Zweitbestes Zubaujahr nach 2017

964 neu errichtete Windturbinen mit 5.268 MW sind Stand Ende Januar das vorläufige Ergebnis, wie ERNEUERBARE ENERGIEN mit Blick ins neu aktualisierte Markstammdatenregister der Bundesnetzagentur (BNetzA) errechnet. Auf dem BNetzA-Register baut die Berliner Fachagentur Wind und Solar (FA Wind und Solar) im Auftrag der beiden Branchenorganisationen eine Windmarktdatenanalyse auf. Wie die Agentur festhält, erfolgte 2025 der „zweitbeste Brutto-Zubau in der bundesdeutschen Historie“: Erstmals waren es wieder mehr als fünf Gigawatt (GW), in Reichweite des Rekordzubaujahres 2017. Das hatte 5,5 GW eingebracht. Nach Abzug abgebauter Altanlagen mit meist kleinen Nennleistungen betrug der Nettozubau 502 Anlagen mit 4,6 GW.

Statistisch zeigt sich auch, wie sehr die Habeckschen Gesetze wirken. Der vorige Bundeswirtschafts- und Energiewende-Minister Robert Habeck hatte durch Reformen ab 2022 die vielen nun parallel wirkenden Antriebskräfte des deutschen Windparkzubaus in Gang gesetzt: Einstufung von Windparks an Land als überragendes öffentliches Interesse, eine gesetzlich zugelassene freiwillige Beteiligung der Kommunen an den Windparkbetriebsumsätzen mit 0,2 Cent pro Kilowattstunde (kWh), das Windenergieflächenbedarfsgesetz mit einer Verpflichtung der Bundesländer, ihre Kommunen und Landkreise viel neue Windparkeignungsflächen ausweisen zu lassen – plus größere jährliche Ausschreibungsvolumen und Beschleunigungs- und Entbürokratisierungsregeln für Genehmigungsverfahren.

5.268Megawatt oder 964 Windenergieanlagen schlossen Branchenunternehmen 2025 neu ans Netz an. Es war das zweitbeste Brutto-Zubaujahr nach 2017, als 5,5 Gigawatt hinzukamen.

Seit 2023 steigen die jährlich neu genehmigten Erzeugungskapazitäten sprunghaft an. Zuletzt kamen fast 21 GW bei Genehmigungen für 3.310 Windenergieanlagen zusammen. 2b022 hatte der Wert bei 4 GW stagniert. Seit 2023 scheinen außerdem erstmals alle von der BNetzA in den Vergütungsausschreibungen mit Zuschlägen abgesicherten Projekte erfolgreich und zeitnah ans Netz gehen zu können: Wirklich fast alle bezuschlagten Anlagen aus den ersten beiden Ausschreibungsrunden und deren drei Gigawatt waren Ende 2025 am Netz.

Die Dynamik ist so stark, dass die Windparkprojektierer einen Großteil ihrer Neuerrichtungen über Repowering planen und an durch Windkraftnutzung belegten Standorten leistungsstärkere Neuanlagen einwechseln. 1.548 MW kamen durch die Windparkmodernisierungen ans Netz. In den drei Jahren seit 2023 betrug die Repowering-Quote immer über 30 Prozent, mehr als davor.

Kommunen überall wollen Windkraft

Selbst Kommunen und Landkreise unterstützen den Windparkbau nicht mehr nur bestenfalls verschämt. Das trifft sogar auf das lange von windkraftkritischen Wählerschaften geprägte Süddeutschland zu. Wie in Münsingen: Das Mittelzentrum auf der südwürttembergischen Hochebene Schwäbische Alb hatte bis Ende 2023 im Verbund mit zwei Nachbarkommunen eigenständig neue Eignungsflächen ausgewiesen und dem E-175-Park Magolsheim sowohl Rathaus- als auch Bürgerwohnungs-Türen geöffnet. Als das Windkraftfeld aus 6 Turbinen mit 36 MW Ende September in Betrieb ging, begrüßte es Bürgermeister Mike Münzing so: „Die Menschen stehen voll hinter dem Projekt – und sie haben was davon“. Die Drei-Orte-Plangemeinschaft habe weitere 176 Hektar Sonderbauflächen Windenergie als „essenziellen Beitrag für die Windenergie“ ausgewiesen. 200 Hektar nehmen die Magolsheim-Anlagen in Beschlag. Magolsheim sei „nach extrem kurzer Genehmigungs- und Bauzeit“ zustande gekommen, jubelte die Bürger-Energiegenossenschaft Erneuerbare Energien Neckar-Alb. Fünf Jahre sollen seit Aufkommen der Idee nur verstrichen sein.

Weitere herbeigeführte Bedingungen verhalfen zur guten Akzeptanz: Das Projekt ist ein Gemeinschaftswerk des Unternehmens für nachhaltige Kapitalanlagen Schöller SI aus dem wenige Kilometer entfernten Reutlingen, das die Ortspolitiker als regionalen Partner ausgesucht hatten, und des Stuttgarter Planungsdienstleisters Fichtner. Um 250 Euro pro Jahr entlastet die Windparkgesellschaft alle Magolsheimer Haushalte bei der Stromrechnung. Zusätzlich zu den für Standort und Grundstückseigentümer eingeräumten finanziellen Vorteilen errichtete Schöller SI ein Umspannwerk für 80 MW, um das Netz im Dienst der Region für weitere ringsum entstehende Windkraft aufnahmefähig zu machen. Auch einen Batteriespeicher zur Flexibilisierung der Einspeisung planen die Partner.

Beteiligungsformen werden vielfältiger

Windparkprojektierende Unternehmer binden Anwohnende längst so flexibel ein, dass es nicht immer spezieller Bürgergenossenschaften bedarf, um Akzeptanz in Behörden, Politik und Öffentlichkeit zu stärken. So verkörpert die Betriebsgesellschaft Rennweg 1 eine Investorengemeinschaft aus 33 Grundstückseignern, Waldbauern und Windkraftinteressierten mitsamt zweier Planungsexpertise einbringender Profis von Westfalenwind.

Dank der wieder attraktiven Rahmenbedingungen erzielten 2025 die Ausschreibungen wieder echten Wettbewerb. So waren alle vier Runden „deutlich – und mit wachsender Tendenz – überzeichnet“, wie die FA Wind und Solar in der Bilanz festhält. Zuletzt erhöhte sich der Angebotsüberschuss auf im November rund 4,5 GW – bei nur bezuschlagten 3,5 GW. Erstmals lässt Wettbewerbsdruck die mengengewichteten Zuschlagswerte wieder klar unter die von der BNetzA bestimmten zulässigen Höchstgebotswerte sinken. Statt der erlaubten 7,35 Cent pro kWh ergab sich 2025 ein Mittelwert von 6,63 Cent. Daher fordern beide Onshore-Wind-Organisationen, 2026 wie 2027 noch 6 GW mehr auszuschreiben, um denÜberhang zur Hälfte abzuschmelzen. Dies soll den im EEG anvisierten Zielpfad von bis 2030 jährlich mehr als 10 GW Zubau erreichen lassen. Noch gehen sie für 2026 von 8 GW aus.

6,3Megawatt erreicht die Anlagennennleistung bereits im Schnitt der zuletzt genehmigten, aber noch nicht realisierten Anlagen, so besagt es die Windmarktstatistik zu 2025 von BWE, VDMA Power Systems und FA Wind und Solar.

Die neuen 100-Megawatt-Windparks

Mindestens 20 sehr leistungsstarke große Windparks mit 40 MW und mehr, meist Windkraftfelder mit 6 bis 9 Anlagen, machten 2025 schon 1,1 GW des Zubaus aus. Dabei startete der Repowering-Windpark am sachsen-anhaltinischen Standort Elster mit 105,6 MW komplett 2025 in den Betrieb und kann als größter Neuzugang des Jahres gelten. 16 Siemens-Gamesa-Anlagen des einstigen 6,0-MW-Typs SG 6.0-155 in einer technisch fortentwickelten Variante mit 6,6 MW ersetzten in dem VSB-Projekt 50 abgebaute Altanlagen. Dahinter brachten UKA-Windpark Vietlübbe-Kreien aus 14 Nordex-Anlagen mit 5,7 MW und 149 Meter Rotordurchmesser und der SAB-Windteam-Windpark Ahlum-Dettum aus 13 Vestas-Anlagen mit 6,2 MW und 162 Meter Rotordurchmesser jeweils rund 80 MW ans Netz. 2026 soll Ahlum-Dettum noch auf 114 MW anwachsen. Das UKA-Projekt in Mecklenburg-Vorpommern punktete übrigens nach 17 Jahren Planungszeit auch auf Basis eines von anderen Bundesländern kopierten Landesgesetzes. Das verpflichtet zu einer über das EEG hinausgehenden finanziellen Beteiligung der Nachbarkommunen an neuen Windparks. In Absprache mit der Landesregierung wandelte UKA die erforderliche Abgabe teilweise in einen Strompreisbonus für Bürgerinnen und Bürger im Umkreis von 2,5 Kilometern um.

Ähnlich groß werden Bahren West und Gau-Bickelheim. Das 15 Jahre alte ehemalige Ostwind-Projekt Bahren West ist zum größten deutschen Waldwindpark-Vorhaben im Portfolio der Onshore-Sparte des dänischen Energiekonzerns Ørsted geworden. Neun Vestas-Anlagen vom Typ V150-5,6 MW nahmen 2025 im brandenburgischen Monokultur-Nadelwald den Betrieb auf. Nun geht es mit Bahren West II plötzlich schnell: Nach Genehmigung noch 2024 und einem Ausschreibungszuschlag startete 2025 der Fundamentebau für weitere elf Anlagen, die Ørsted ab 2027 an der brandenburgisch-polnischen Grenze mit 111 MW Strom erzeugen lassen. In Gau-Bickelheim in Rheinland-Pfalz ersetzte Projektierungsunternehmen Wiwi Consult seit 2023 nun nach und nach 18 nicht mehr rentable 2-MW-Windturbinen des nicht mehr existierenden Herstellers Kenersys durch 18 Enercon-Anlagen mit 5,56 MW.

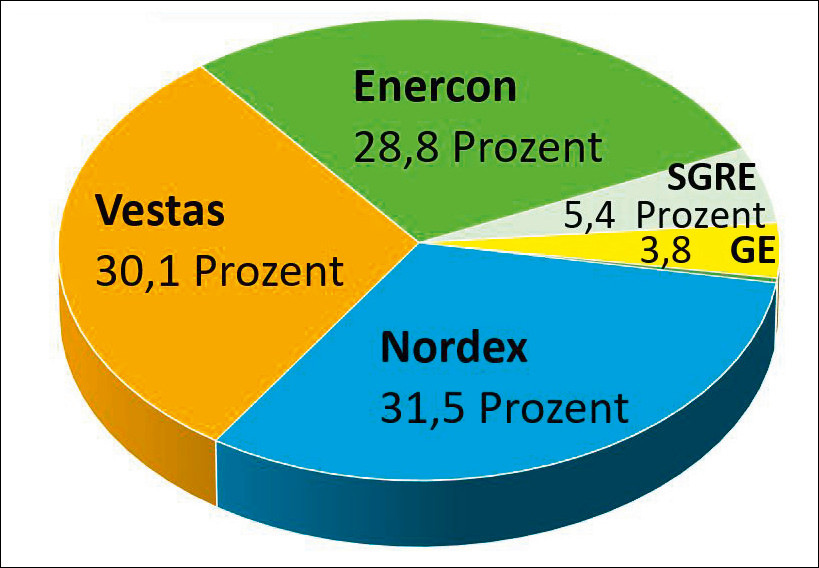

Weil sich die Technologie weiter angleicht und Modelle- und Anlagenwechseln leichter wird, dürfte die fast gleichmäßige Aufteilung des Marktes auf drei Turbinenbauer kein Zufall sein. Nordex erneut vor Vestas und Enercon erzielten gemessen an der neuen Erzeugungskapazität 31,5 und 30,1 sowie 28,8 Prozent am Errichtungsgeschäft (siehe Tortengrafik nächste Seite). Dabei dominierten die in mehreren Leistungsvarianten errichteten Flaggschiffmodelle (siehe Tabelle linke Seite). Dass Nordex die N149 (4,5 bis 5,7 MW) an vierter Position mit 663,9 MW noch ähnlich stark zubaute, dürfte den Hamburgern die Marktführung gesichert haben.

Die Menschen haben was davon

Nordex selbst zählt auf Anfrage von ERNEUERBARE ENERGIEN als Ursache des Erfolgs verschiedenartige eigens ausgemachte Vorteilen auf: „hohe Termintreue“ bei Maschinenauslieferungen, die Fähigkeit zur schnellen Produktion selbst für umgenehmigte Projekte oder zum Beispiel die auf vergleichbaren Bauplattformen jeweils leistungsstärksten Auslegungen mit Marktvorteilen vielleicht beim Repowering. Vestas wiederum verweist auf inzwischen aufgebaute „starke Beziehungen zu unseren Kunden“ als Kernursache für die gute Verfolgerposition. Zugleich setzt der dänische Turbinenhersteller darauf, dass er bei den Anlagenneugenehmigungen nach 2024 zum zweiten Male führt, was bald sich in der Baustatistik niederschlagen werde.

Das drittplatzierte Enercon war noch bis 2021 regelmäßig klarer Marktführer. Die Spitzenposition dürfte das Unternehmen aus Aurich dank eines inzwischen abgestellten Mankos wieder in Angriff genommen haben. Nach dem Verlust der Marktführung reformierten die Ostfriesen ihre Anlagentechnologie insbesondere beim Direktantriebsgenerator, setzten auf mehr Industriebauteile und gingen wie marktüblich zur logistisch und produktionstechnisch vorteilhaften Containerbauweise über – mit modularen Bauabschnitten, die schnellere Designänderungen erlauben. Neugenehmigungen von 675 E-175 mit 4,1 GW scheinen die Technologie-Reformen jetzt zu bestätigen.

Siemens Gamesa und GE

Wann Siemens Gamesa wieder Anschluss findet, bleibt abzuwarten. Nach einem Verkaufsstopp für Fünf- bis Sechs-MW-Anlagen 2023 ließ die Siemens-Energy-Turbinenbausparte erst im August den Verkauf der leistungsstärksten Klasse mit einem fast völlig neu designten 7,0-MW-Modell mit 170 Meter Rotordurchmesser neu zu. Abgearbeitete ältere Aufträge führten 2025 zu 43 Errichtungen mit 283,8 MW und 5,4 Prozent des bundesweiten Bruttozubaus. GE Vernova bleibt mit 38 installierten Maschinen mit 199,6 MW auf GE-Vorjahresniveau bei geringeren 3,8 Prozent Marktquote. Das Unternehmen verbaute 2024 nur das Modell Cypress mit 158-Meter-Rotor und 5,5 MW. 2025 stellten Vernova-Bauteams nun erstmals drei Anlagen mit 6,0 und 6,1 MW auf, davon zwei mit 164 Meter Rotordurchmesser.

Dass Prognosen auf Marktaufteilungen nicht immer stichhaltig sind, weiß indes Jürgen Quentin. Er ist der Chefrechercheur für die BWE-VDMA-Bilanz. Quentin identifizierte 2025 genau „576 gebaute oder genehmigte Anlagen, die nach der ersten Genehmigung eine Veränderung erfahren haben. Davon 460 Änderungen führten zum Wechsel des Turbinenzulieferers“. Klarer ist die Perspektive auf die stabile Konzentration des Windkraftzubaus auf Nordrhein-Westfalen und Niedersachsen sowie mit deutlichen Abstrichen Schleswig-Holstein und Brandenburg. Hier gingen nun drei Viertel der neuen Nennleistung in Betrieb. Bei den vielleicht 2027 einzahlenden Neugenehmigungen ändert sich das Bild leicht: Bayern und Rheinland-Pfalz überholten Schleswig-Holstein und näherten sich Brandenburgs 1,5 GW auf wenige Prozentpunkte.

Foto: FICHTNER

Windpark Magolsheim vor der Inbetriebnahme

Foto: wiwi consult

Bau des Windparks Gau-Bickelheim in Rheinland-Pfalz, Repowering-Projekt zum Austausch von Zwei-Megawatt-Kenersys-Anlagen durch Enercons E-160 mit 6,0 Megawatt. Der Rückbau der Kenersys-Anlagen war aufgrund von 145 Meter Nabenhöhe bei Hybridtürmen eine besondere Herausforderung.

Foto: Windpark Rennweg Betriebs GmbH & Co. KG

Logistik für Windpark Rennweg im nördlichen Sauerland, Umschlagplatz für Rotorblätter der Enercon-Anlagen vom Typ E-175 mit sechs Megawatt

Foto: wiwi consult

Interview mit dem Technischen Leiter Michael Schmitz für den 100-Megawatt-Windpark Gau-Bickelheim, der ab 2023 in drei Rückbau- und Neubauabschnitten entstand.

Meisterrichtete Modelle 2025

Anzahl der elf erfolgreichsten Anlagentypen

V162 Vestas 159

E-160 Enercon 132

N163 Nordex 116

N149 Nordex 119

E-138 Enercon 104

V150 Vestas 73

SG6.0/6.6 SGRE 34

5.5-158 Vernova 33

V136 Vestas 32

N133 Nordex 28

E-115 Enercon 27

Quelle: BWE/VDMA/FA Wind und Solar gemäß Marktstammdatenregister vom 14.01.2025

Turbinenmodelle von Nordex, Vestas und Enercon haben alle mehrere Varianten mit verschiedenen Nennleistungen. Die Siemens-Gamesa-Anlagen kamen mit 6,6 Megawatt (MW) ans Netz. N163 erreichte mit 749,3 MW leicht mehr Erzeugungskapazität als E-160 mit 733,7 MW.

Meistgenehmigte Modelle 2025

Anzahl der sechs erfolgreichsten Anlagentypen

E-175 Enercon 647

V172 Vestas 477

N163 Nordex 434

V162 Vestas 359

E-160 Enercon 305

N175 Nordex 303

Quelle: BWE/VDMA/FA Wind und Solar gemäß Marktstammdatenregister vom 14.01.2025

Nordex-Modell N175 liegt mit 303 Neuerrichtungen statistisch zwar leicht hinter Enercons E-160. Dank höheren Nennleistungen bringt es N175 bei den Neugenehmigungen aber auf 2,055 Gigawatt (GW), E-160 nur auf 1,693 GW.

, farblich nach Kontinenten geordnet. - © GWEC")

")